Der Rudi

Zwitserse centrale bank koppelt frank los van euro

De Zwitserse centrale bank heeft besloten om de frank los te koppelen van de euro, en dat zorgde voor de nodige onrust op de financiële markten.

De Zwitserse centrale bank (SNB) heeft vanochtend de handdoek in de ring gegooid, en dat heeft voor heel wat reuring in de markt gezorgd. Vanochtend kondigde de SNB aan dat het niet langer met interventies in de valutamarkt appreciatie van de Zwitserse frank wil tegenhouden.

Om uw geheugen even op te frissen: de Zwitserse centrale bank printte net zoveel franken bij als nodig was om te voorkomen dat één euro niet minder waard wordt dan 1,20 frank. Deze zogenoemde ‘cap’ was bedoeld om te voorkomen dat de frank harder zou worden door de kolossale instroom van (vlucht)kapitaal waar Zwitserland nog steeds door wordt geteisterd.

Die ‘cap’ van 1,20 is vanochtend dus onverwacht geschrapt. En daarop schoot de frank omhoog, en kocht u op een gegeven moment nog maar 0,85 frank voor één euro, om vervolgens terug te zakken rond pariteit. Om toch buitenlands kapitaal buiten de deur proberen te houden verlaagde de SNB de rente verder van 0,25 tot min 0,75 procent naar min 0,25 tot min 1,25 procent – juist: negatieve rente.

De verklaring die de SNB gaf voor het schrappen van de cap was niet overtuigend. De centrale bank zei dat de overwaardering van de frank de afgelopen tijd is afgenomen. Daarnaast wees de SNB er op dat de frank wel erg verzwakt is ten opzichte van de dollar vanwege de koppeling van de frank aan de euro.

Maar wat is nou de daadwerkelijke aanleiding dat de SNB de cap schrapt? De ECB die klaarstaat om de geldpers even goed aan te zetten, wat naar alle waarschijnlijkheid volgende week gaat gebeuren. De ECB kan weleens een biljoen euro gaan bijdrukken, en een aanzienlijk deel daarvan zal op Zwitserland afstuiven.

De SNB heeft al honderden miljarden franks bijgedrukt om in te grijpen in de valutamarkt. Door al die interventies zit de SNB op een berg valutareserves (grotendeels in euro’s) van zo’n 450 miljard frank. Als de ECB in hoog tempo begint bij te drukken, zou de SNB de geldpers nog vele malen harder moeten laten draaien. Dat is zeer risicovol, want als die obligaties en aandelen die de SNB heeft gekocht in prijs dalen.… De centrale bank heeft een eigen vermogen van maar 50 miljard frank. En dan hebben we het nog niet eens over de valutarisico’s gehad. De SNB zag de bui in Frankfurt al hangen en heeft daarom de cap geschrapt.

Bron: Analist Arne Petimezas van AFS Group.

www.wisselkoers.nl

1. Welk effect had deze kapitaaltoestroom op het saldo van de kapitaalrekening van Zwitserland. Motiveer je antwoord.

2. Beschrijf de gevolgen voor de wisselkoers van de Zwitserse frank door de kapitaaltoestroom.

Zoals uit de bron blijkt, was de Zwitserse frank feitelijk ondergewaardeerd door de koppeling met de Euro (de koers ging van € 0,83 naar € 0,96). Vier Nederlanders hebben in november een skireis geboekt bij Skileraar Rudi (http://www.derrudi.net/) voor Chf 500,- p.p.. Rudi biedt hen de mogelijkheid om bij aankomst, eind april, te betalen. Het kwartet maakt daar dankbaar gebruik van, maar eind april worden ze verrast.

3. Bereken het verschil in euro’s tussen betalen in november en april en geeft aan of het in het voor- of nadeel is van het kwartet.

4. Beschrijf waarom een evenwichtige betalingsbalans van belang is bij een koppeling van de Zwitserse frank aan de euro.

5. Zwitserland laat dus nu haar frank weer “vrij bewegen” t.o.v. de euro. Geef in het volgende oorzaak-gevolgschema aan hoe een overschot op de betalingsbalans wordt tegengegaan bij zwevende wisselkoersen. Maak steeds een keuze.

Een overschot op de betalingsbalans betekent dat de ontvangsten op de betalingsbalans groter/kleiner zijn dan de uitgaven, de vraag naar de betreffende valuta is dan groter/kleiner dan het aanbod van de betreffende valuta → de wisselkoers stijgt/daalt → concurrentiepositie verbetert/verslechtert → export stijgt/daalt en import stijgt/daalt → ontvangsten op de betalingsbalans stijgen/dalen en uitgaven op de betalingsbalans stijgen/dalen → het overschot op de betalingsbalans daalt of wordt een betalingsbalanstekort.

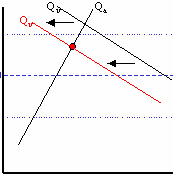

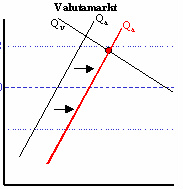

6. De SNB kan direct (via valuta-aankopen) of indirect (via de marktrente) de koers van de Chf. verlagen. Geef aan bij welke figuur welk instrument wordt ingezet en geef een verklaring van de wisselkoersdaling.

Figuur A

Figuur B